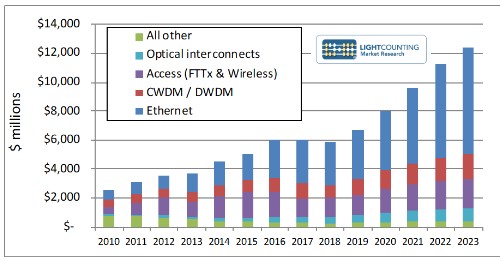

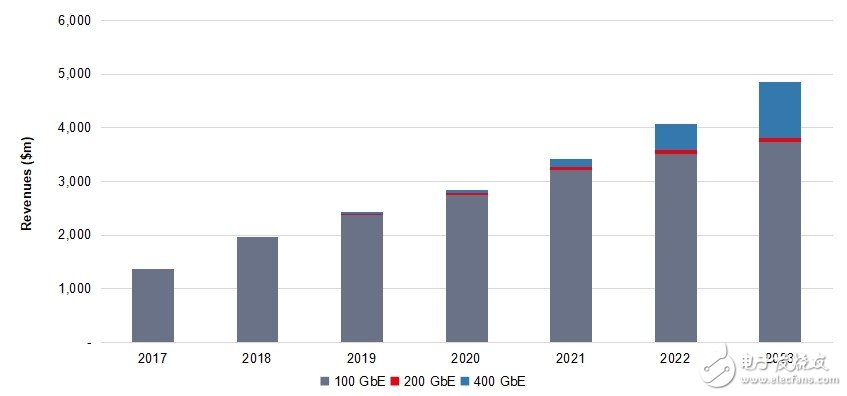

鼎新开放40年来,中国的经济成长获得了庞大成绩,具有了世界第二年夜经济体的地位。比拟其他行业,通讯行业在近20年的成长中获得的成就众目睽睽。光模块是光通讯中最为根本也最为主要的焦点器件之一,在中国通讯行业飞速成长的20年中,几回年夜的成长机缘也促进了中国光模块财产从无到有、敏捷强大。 屡次机缘增进光模块成长 第一次机缘呈现在2001年摆布,中国电信拆分构成了多家运营商共存的场合排场。为了在合作中处在有益地位,大师纷纭最先在主干层面进行基在10Gbit/s速度的DWDM稠密波分复用系统的扶植。固然那时光模块仍以国外产物为主,但国内已有很多光模块的企业在进行低速度模块的出产。 第二次机缘呈现在2007年摆布,3G挪动通讯的快速成长使得人们之间的通讯不只局限在语音和短信,挪动互联网的接入带来了流量的火急需求。运营商在主干层面需要将本来的10Gbit/s DWDM系统进级为40Gbit/s DWDM/OTN系统,这也对较高速度的光模块发生了庞大需求。 第三次机缘从2012年最先,数据中间鼓起、年夜范围4G收集扶植,挪动回传收集最先从3G收集采取的TDM时分复用手艺向基在分组手艺的PTN/IPRAN收集改变。营业类型在3G的根本之上增添了视频营业这个流量杀手,从而迫使主干网速度从40Gbit/s迈向100Gbit/s,随之发生更高速度光模块的需求。 此刻业界正位在第四次机缘的出发点,5G收集、超高速度互连的数据中间、通讯云等层见叠出,光模块范畴又迎来了新的春季。 估计到2023年,光模块市场将跨越120亿美元 出名征询机构LightCounting在2018年10月发布了最近几年来光模块全体市场范围的统计和猜测。从图1能够看到,到2023年,光模块市场全体范围将到达120亿美元以上,比拟2018年的60亿美元翻了一倍。从测算数据能够看出,5G(无线接入)和数据中间(以太网)这两年夜重点利用会鞭策光模块市场迎来更年夜范围的成长。 图1 最近几年来和将来几年光模块市场全体范围近况和猜测 另外一家出名猜测机构Ovum对数据中间的100Gbit/s与更高速度的光收发模块市场也给出了最新的猜测成果,如图2所示。从图2能够看出,到2023年,数据中间光模块将以100GbE和400GbE为主,附带少许的200GbE需求,整体市场范围将到达48亿美元摆布。 图2 Ovum数据中间光模块市场发卖猜测 光模块手艺成长近况 光模块在通讯行业触和到各个层面,下面从几个支流的利用场景描写一下当前光模块的手艺成长近况。 ·数据中间 基在单通道25Gbit/s NRZ速度的25GbE AOC、100GbE光模块仍占有首要市场份额,2km传输距离的CWDM4仍然是100GbE模块中最主要的构成部门。 单通道50Gbit/s PAM4速度的处理方案已慢慢最先市场利用,好比50GbE PAM4、2x200GbE FR4、400GbE FR8和LR8等。 基在单通道100Gbit/s PAM4速度的处理方案也有多种,好比100GbE PAM4、400GbE DR4、FR4和LR4等,但今朝首要受限在互换芯片发布时候与光器件的手艺成熟度,还处在小批量样品阶段。 ·无线接入网 无线接入网对光模块质量和机能的要求与数据中间的需求具有较年夜差别。因为较多基站要摆设在卑劣的情况下,其对光模块可以或许一般工作的温度规模要求就很高,好比要到达工温(-40℃~+85℃)的目标,这必将会形成光模块本钱增添。 对4G收集,国内三年夜运营商在前传层面首要以光纤直驱为主,在部门光纤资本重要的区域,这两年少许CWDM系统的扶植发生了10Gbit/s CWDM模块的需求。CWDM系统之所以没有范围利用,首要仍是由于保护治理体系体例和毛病定位较难等方面的问题。 对5G收集,笔者畴前传、中传、回传各个层面阐发。 前传:10Gbit/s前传光模块可用在5G基站扶植的早期,业界今朝仍是偏向在采取25Gbit/s速度的前传模块。25Gbit/s BiDi单纤双向光模块在国内财产链已根基做好预备,今朝业界正在鞭策25Gbit/s Tunable波长可调谐光模块国际和�����APP国内尺度的制订,产物仍处在前期的研发阶段。对采取DRAN摆设模式的,也能够采取基在FP/DFB激光器的传输距离在300m之内的25Gbit/s光模块。经领会,海外市场对25Gbit/s CWDM、100Gbit/s 4WDM模块有必然需求。 中传(接入段):基在收敛功能的条件下,5G早期接入段可采取10Gbit/s或25Gbit/s速度的光模块,好比采取10G SR(300m、VCSEL激光器、MMF)、10Gbit/s或25Gbit/s LR(10km、DFB激光器、SMF)等。 回传(焦点会聚层):5G早期焦点会聚层可采取100Gbit/s速度的光模块,好比采取100Gbit/s SR4(100m、VCSEL激光器、MMF-MPO)、100Gbit/s PSM4(500m、DFB激光器、SMF-MPO)或100Gbit/s CWDM4(2km、DFB激光器、SMF-LC)等。在城域层面,按照需要传输的距离分歧,可采取100Gbit/s ER4、100Gbit/s PAM4或基在相关手艺的100Gbit/s光模块。 ·固定接入网 今朝国内市场需求集中在10Gbit/s PON OLT/ONU,和combo PON OLT侧的进级,1577nm 10Gbit/s EML激光器迎来市场需求的迸发点,降本钱压力庞大。别的中国联通牵头的基在G.metro手艺国际尺度的发布(ITU-T G.698.4),也鞭策了国内WDM-PON手艺在5G前传利用的研究,和相干产物的开辟。 坚苦犹存,需财产链联袂处理 中兴事务让业界清晰熟悉到我们在芯片、模块范畴具有的短板,但我们其实不能是以而抛却自立研发。在近20年的成长中,我国在光模块范畴获得了良多成就,但在成长进程中仍然会具有一些问题。下面仍然从数据中间、无线接入网和固定接入网3个方面别离描写。 ·数据中间 跟着通道速度从25Gbit/s向50Gbit/s、100Gbit/s演进,高带宽的激光器芯片实现愈来愈坚苦,多模VCSEL激光器与单模DFB激光器预期只能知足每通道50Gbit/s速度利用。在单通道100Gbit/s速度上,撑持50Gbit/s(符号率)的EML激光器与硅光子手艺将成为优选。当前由于硅光调制器的本身插损和调制器与激光器、输出光纤的耦合消耗比力年夜,所以硅光子手艺方案还局限在500m的短距传输。 ·无线接入网 从5G前传光模块对本钱、功耗与宽温工作的要求看,25Gbit/s工业级DFB激光器应当是最好的器件选择,可是全球规模内,把握此焦点激光度量产能力的厂家寥寥可数。为改良供给链,国内装备/器件厂家充实操纵10Gbit/s激光器财产链,在电域上经由过程超频、PAM4高阶调制等驱动手艺实现了300m~15km传输。 在光纤资本缺少的前传场景中,WDM-PON是无益弥补,可是对无色光模块的低本钱要求,和其手艺实现的高难度之间,就具有较年夜矛盾。低本钱波长可调激光器(DBR方案)或恒定功率波长可调激光器+外调制器的集成方案多是近期的实现路径。 ·固定接入网 在中国PON财产界结合建议下,ITU-TQ2组经由过程了50G PON尺度立项。但最年夜挑战还在在物理层要兼容现有ODN收集,即撑持29dB以上的链路光功率预算。今朝国内的装备和器件厂家正在评估PAM4等旌旗灯号调制手艺、APD探测手艺和SOA集成器件对链路预算的改良。 将来1~2年,光模块成长趋向猜测 手艺上,光收发模块在向着高通道速度、年夜带宽密度、低本钱功耗与小尺寸集成化的趋向成长。对2019年光模块的利用进展,笔者可做以下预判。 ·数据中间 100GbE光模块市场还是支流;同时,200GbE和400GbE光模块上量较快。在手艺上,单通道100Gbit/s手艺方案将加倍细化,财产链上游慢慢成熟,估计在2020年会迎来必然的市场机遇。 ·无线接入网 前传采取的25Gbit/s灰光光模块,双纤双向模块估计会范围上量;单纤双向模块产物将会定型,估计2019年下半年最先摆设。10Gbit/s可调光模块的国内财产链进一步改良,25Gbit/s彩光或25Gbit/s可调光模块会在2019年下半年少许实验利用,2020年最先摆设。 中传采取的50Gbit/s PAM4光模块会快速起量,首要利用估计会在中国挪动的SPN收集中。 回传光模块趋同在相关光调制解调方案,模块速度由100Gbit/s或200Gbit/s速度向400Gbit/s速度演进。 ·固定接入网 市场仍然处在向10G PON切换的历程中,光模块发货数目降落,但发卖额略有上升,全体估计会处在安稳期。 总结 按照业内统计,2011年中国光模块市场收入仅约为9.50亿美元,在全球光模块市场中的占比约为31.15%;2015年中国光模块市场收入己经成长至16.20亿美元,在全球光模块市场上的占比也上升至35.06%。估计到2020年,国内光模块市场收入将会到达26.80亿美元,在全球光模块市场上的占比也将上升至37.75%。 我国光模块财产从最后供给低速的低端产物,现已在中国正视投资手艺研发和对峙自立立异的尽力下,慢慢成为光通讯全球最年夜市场。跟着5G的到来,中国光模块市场势必迎来加倍夸姣的明天。

欢迎关注,了解更多资讯